Projeto SPED

O Projeto SPED (Sistema Público de Escrituração Digital), é uma solução tecnológica que foi oficializada em janeiro de 2007 pela Receita Federal do Brasil (RFB). Esse projeto visa a modernização da administração tributária, em um novo sistema que passa a ter um formato digital específico e padronizado.

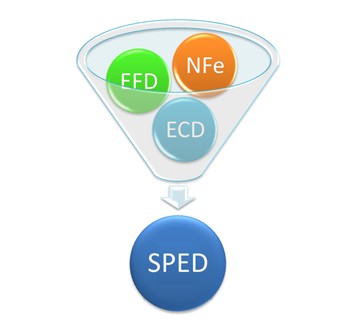

Dentro do Projeto SPED, estão inseridos três grandes subprojetos (SPED Contábil, SPED Fiscal e NF-e – Nota Fiscal Eletrônica), que representam uma integração das três esferas governamentais: federal, estadual e municipal.

NOTA FISCAL ELETRÔNICA - Nfe

o projeto justifica-se pela necessidade de investimento público voltado para integração do processo de controle fiscal, possibilitando:

- Melhor intercâmbio e compartilhamento de informações entre os fiscos;

- Redução de custos e entraves burocráticos, facilitando o cumprimento das obrigações tributárias e o pagamento de impostos e contribuições;

- Fortalecimento do controle e da fiscalização.

O projeto possibilitará os seguintes benefícios e vantagens as partes envolvidas:

- Eliminação do papel;

- Aumento na confiabilidade da Nota Fiscal;

- A Possibilidade do cruzamento eletrônico de informações

- Melhoria no processo de controle fiscal, possibilitando um melhor intercâmbio e compartilhamento de informações entre os fiscos;

- Redução de custos no processo de controle das notas fiscais capturadas pela fiscalização de mercadorias em trânsito;

- Diminuição da sonegação e aumento da arrecadação;

- Suporte aos projetos de escrituração eletrônica contábil e fiscal da Receita Federal e demais Secretarias de Fazendas Estaduais;

- Fortalecimento da integração entre os fiscos, facilitando a fiscalização realizada pelas Administrações Tributárias devido ao compartilhamento das informações das NF-e;

- Rapidez no acesso as informações;

- Aumento da produtividade da auditoria através da eliminação dos passos para coleta dos arquivos;

SPED CONTÁBIL

De maneira bastante simplificada, podemos definir o SPED Contábil como a substituição dos livros da escrituração mercantil pelos seus equivalentes digitais.

A partir do seu sistema de contabilidade, a empresa gera um arquivo digital em um formato específico. Este arquivo é submetido a um programa fornecido pelo SPED. Faça o download do PVA e do Receitanet e instale-os em um computador ligado à internet.

SPED FISCAL

Atualmente, as informações requeridas pelo fisco são fornecidas através de um grande número de demonstrações em meio eletrônico, bem como, em alguns casos, em meio físico, o que exige uma pesada estrutura de recepção, processamento e controle.

Com assinatura de Protocolo entre a Receita Federal, Secretarias de Fazenda Estaduais e Municipais, em 27/08/05, a criação do SPED se tornou não só oportuna, mas um imperativo das Administrações Tributárias que, com o desenvolvimento deste projeto, poderão obter informações com mais qualidade, desonerando o contribuinte da trabalhosa e cara tarefa de manter estas informações em papel.

Abaixo estão listadas algumas das obrigações acessórias que os contribuintes são atualmente obrigados pelos fiscos a entregar e que estão incorporados ao Sped:

- Informações do ICMS;

- Guias informativas anuais;

- Livros de Escrita Fiscal;

- Arquivos do Convênio ICMS 57/95;

- DE - Demonstrativo de Exportação;

- DIF (Bebidas, Cigarros e Papel Imune).

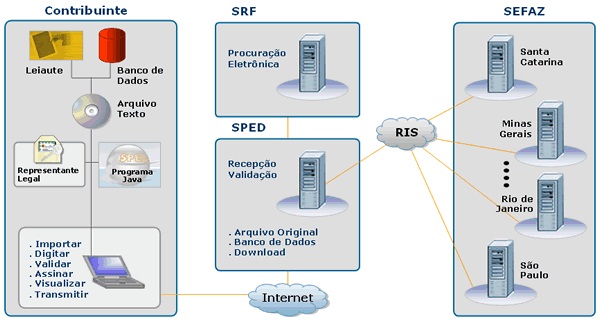

A figura abaixo, ilustra o funcinamento basico e o fluxo das informações dentro do ambiente do SPED:

Impactos do SPED nas Empresas:

- Auditoria;

- Implantação de sistemas de apoio a gestão empresarial (ERP);

- Profissionalização das atividades gerenciais e operacionais;

- Planejamento tributário;

- Planejamento tributário;

- Organização de processos contábeis;

- Revisão de processos, em especial administrativos e logísticos;

- Integração eletrônica de informações fiscais e logísticas com clientes, fornecedores e contadores;

- Capacitação profissional;

- Segurança da informação.

Desafios:

- Educação;

- Infraestrutura;

- Carga tributária;

- Complexidade e instabilidade tributária e fiscal.

O Fisco já está na Era do Conhecimento. E você?

“A atividade de Inteligência Fiscal divide-se em dois ramos: a Inteligência, que visa precipuamente produzir o conhecimento; e a Contra-inteligência, que objetiva prevenir, detectar, obstruir e neutralizar ações adversas que ameacem a salvaguarda dos dados, conhecimentos, áreas e instalações, pessoas e meios de interesse da Unidade de Inteligência Fiscal. A atividade de Inteligência Fiscal se consubstancia pelas ações de obtenção e análise de dados para a produção e difusão de conhecimentos.”

DOUTRINA DE INTELIGÊNCIA FISCAL, Protocolo ICMS nº 66, de 03.07.2009 – DOU 1 de 15.07.2009

Para maiores esclarecimentos, entre em contato conosco ou acesse o sitio do SPED no site da receita.

Videos